Wirtschaftliche Begriffe A-Z

Markt für leihbare Mittel

Read a summary or generate practice questions using the INOMICS AI tool

Der Markt für kreditfähige Mittel (in den Wirtschaftswissenschaften manchmal auch als „Markt für kreditfähige Mittel“ bezeichnet) ist ein wichtiges makroökonomisches Konzept. Kreditfähige Mittel sind die häufigste Art und Weise, wie große wirtschaftliche Investitionen finanziert werden, was zu langfristigem Wirtschaftswachstum führt. Dieses Konzept ist auch deshalb wichtig, weil es eine Möglichkeit aufzeigt, wie der (reale) Zinssatz bestimmt werden kann.

Der Markt für kreditwürdige Mittel ist ein Markt, der sich ähnlich verhält wie ein typischer Produktmarkt, über den die Schüler in der Mikroökonomie lernen, mit Angebots- und Nachfragekurven und so weiter. In diesem Fall ist das „Produkt“ ein Betrag an ausleihbaren Geldern. Aber was genau sind diese Mittel, warum sind sie wichtig, und wie tragen sie zur Bestimmung des Zinssatzes bei?

Definition von kreditfähigen Mitteln

Darlehensfähige Mittel sind Geldbeträge, die von Kreditgebern angespart werden und den Kreditnehmern zur Verfügung stehen. Wenn ein Unternehmen oder eine Privatperson eine größere Investition tätigen möchte, z. B. die Modernisierung der Produktionssoftware des Unternehmens oder den Kauf eines Hauses, müssen sie in der Regel einen Kredit aufnehmen, um sich die Investition leisten zu können. Diese Kreditnehmer suchen dann einen Kreditgeber, bei dem sie einen Kredit aufnehmen können. In der modernen Wirtschaft wird dieser Prozess normalerweise von Organisationen wie Banken unterstützt, die Sparer und Kreditnehmer zusammenbringen.

Wie auf jedem anderen Markt gibt es ein Angebot an Ersparnissen, die für die Kreditaufnahme zur Verfügung stehen - oder mit anderen Worten, kreditwürdige Mittel - und eine Nachfrage nach der Aufnahme dieser Mittel. Ein Gleichgewicht ist normalerweise dann gegeben, wenn die angebotene und die nachgefragte Menge eines Gutes bei einem bestimmten Preis gleich groß sind. Aber wie hoch ist der Preis für einen Kredit?

Die Antwort ist der Zinssatz. Der Zinssatz eines Kredits bestimmt den Geldbetrag, den der Kreditnehmer bei Fälligkeit des Kredits zusätzlich zum ursprünglichen Betrag an den Kreditgeber zurückzahlen muss. Der Zinssatz ist also der Preis für den Kredit.

Wenn viele neue Kreditnehmer Kredite nachfragen, steigt der Preis für die Kreditaufnahme, d. h. der Zinssatz erhöht sich. Wenn es jedoch mehr Kreditgeber als Kreditnehmer gibt, müssen die Kreditgeber den Preis für die von ihnen angebotenen Kredite senken, um um Kreditnehmer zu konkurrieren, wodurch der Zinssatz sinkt.

Der Markt für kreditwürdige Mittel lässt sich genauso grafisch darstellen wie ein Markt für eine „typische“ Ware oder Dienstleistung.

Grafische Darstellung des Marktes für kreditwürdige Mittel

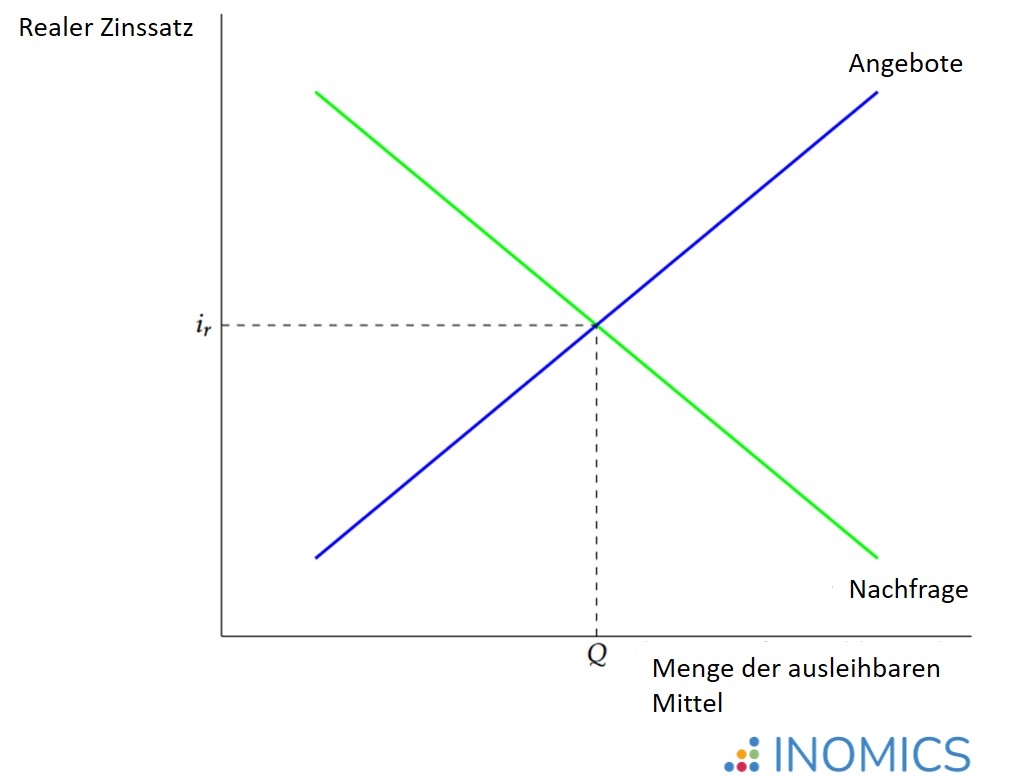

Abbildung 1: Gleichgewicht auf dem Markt für kreditfähige Mittel (LF)

Abbildung 1 zeigt den Markt für kreditwürdige Mittel im Gleichgewicht. Zunächst ist zu beachten, dass die Angebots- und Nachfragekurve hier das Angebot und die Nachfrage nach kreditfähigen Mitteln ((zu Englisch loanable Funds und daher abgekürzt LF) darstellen. Auf der vertikalen Achse befindet sich der reale Zinssatz, der den Preis für kreditwürdige Mittel darstellt. Die horizontale Achse zeigt die nachgefragte und angebotene Menge an Geldmitteln.

Dieser Markt funktioniert in etwa so wie ein typischer Markt für eine herkömmliche Ware oder Dienstleistung in der Mikroökonomie. Ein Gleichgewicht ist erreicht, wenn die nachgefragte und die angebotene Menge an kreditfähigen Mitteln bei einem bestimmten Preis für diese Mittel (dem Zinssatz) gleich sind.

Ausleihbare Gelder sind auch ein wichtiger Bestandteil der Spar-Investitions-Identität in den Wirtschaftswissenschaften. Kurz gesagt besagt diese Identität, dass die Menge der für Investitionen verwendeten Mittel gleich der Menge der Ersparnisse in der Wirtschaft sein muss. Man beachte, dass diese Identität immer wahr ist, da die für einen Kredit verwendeten Mittel aus Ersparnissen umgeschichtet werden.

Der Leser mag sich fragen, ob dies bedeutet, dass der LF-Markt immer im Gleichgewicht ist. Das ist nicht der Fall; der LF-Markt kann sich im Ungleichgewicht befinden. Beispielsweise führt eine Rechtsverschiebung (Zunahme) der Nachfrage nach LF ohne eine entsprechende Zunahme des Angebots dazu, dass der Realzins steigt und die Menge der „gehandelten“ kreditfähigen Mittel zunimmt. Während die Wirtschaft das neue Gleichgewicht erreicht, bleibt die Spar-Investitions-Identität definitionsgemäß bestehen, da die Investoren mit ihrer gestiegenen Nachfrage höhere Zinsen zahlen, um Kredite für die Projekte zu erhalten, die sie nun finanzieren wollen (oder die Anbieter erkennen, dass sie die Zinsen erhöhen können, was mehr Sparer anzieht).

Verschiebungen auf dem LF-Markt

Dies wirft die Frage auf: Was führt dazu, dass sich entweder das Angebot oder die Nachfrage nach kreditfähigen Mitteln verschiebt?

Alle Faktoren, die das Spar- oder Investitionsverhalten bei einem bestimmten Zinssatz ändern, verschieben das Gleichgewicht auf dem Markt für kreditfähige Mittel, indem sie entweder das Angebot (Ersparnisse) oder die Nachfrage (Investitionen) nach kreditfähigen Mitteln verschieben. Die oben beschriebene Rechtsverschiebung der Nachfrage nach kreditfähigen Mitteln könnte beispielsweise durch das gestiegene Vertrauen der Unternehmen in die Wirtschaft verursacht worden sein, was die Unternehmen dazu veranlasste, mehr Mittel für Investitionen zu beschaffen, obwohl sich die Zinssätze nicht geändert hatten.

Einige Faktoren, die das Gleichgewicht auf dem Markt für kreditwürdige Mittel verschieben können, sind unter anderem:

- Erhöhtes Vertrauen der Verbraucher und Unternehmen (was die Nachfrage nach kreditfähigen Mitteln erhöht)

- Änderung staatlicher Maßnahmen, die das Sparen beeinflussen (z. B. Änderungen bei der Erbschaftssteuer, Renten)

- Einführung von Investitionsanreizen, wie Subventionen oder

- Steuergutschriften für Investitionen (Erhöhung der Nachfrage nach kreditfähigen Mitteln)

- Steigerung des Wirtschaftswachstums (eine größere Wirtschaft bedeutet mehr Investitionen, ceteris paribus)

- Durchführung von Offenmarktgeschäften oder anderen geldpolitischen Maßnahmen durch die Zentralbank (z. B. kann die Zentralbank das Angebot an kreditfähigen Mitteln durch Verringerung der Geldmenge reduzieren)

- Veränderungen in der internationalen Handelsbilanz (z. B. erhöht ein Handelsüberschuss, der zu Kapitalzuflüssen führt, die Ersparnis in der heimischen Wirtschaft)

- Veränderungen in der Altersverteilung der Bevölkerung (alternde Arbeitnehmer neigen dazu, weniger für die Zukunft zu sparen)

- Veränderte Inflationserwartungen (eine höhere erwartete künftige Inflation senkt das heutige Sparangebot und umgekehrt, sofern der Fisher-Effekt nicht greift)

Kurz gesagt, die Nachfrage nach Krediten ändert sich, wenn Investitionsprojekte attraktiver oder unattraktiver werden, auch wenn sich der Realzins nicht geändert hat. Ebenso verschiebt sich das Angebot an Krediten, wenn Sparen attraktiver oder unattraktiver wird, auch wenn sich der Zinssatz nicht verändert hat.

Der LF-Markt und die Gesamtnachfrage

In der Geldpolitik wird häufig Druck auf die Zinssätze ausgeübt, um sie in Richtung des Zielzinssatzes der Zentralbank zu bewegen. Die Zentralbanken versuchen, ihren Zielzinssatz durch verschiedene Instrumente wie den Kauf und Verkauf von Wertpapieren („Offenmarktgeschäfte“) zu erreichen.

Geldpolitische Maßnahmen haben auch Auswirkungen auf die Gesamtnachfrage. Tatsächlich wirken sich viele Faktoren, die die Gesamtnachfrage beeinflussen, auch auf den Markt für kreditfähige Mittel aus. Die Formel für die Gesamtnachfrage (oder AD) lautet Y = C + I + G + NX, wobei Y für die Produktion, C für die Konsumausgaben, I für die Investitionen, G für die Staatsausgaben und NX für die Nettoexporte steht.

Faktoren, die die Gesamtnachfrage verändern, sind Faktoren, die eine oder mehrere ihrer Komponenten verändern: C, I, G, oder NX. Da die Investition I eine Kernkomponente der Gesamtnachfragegleichung ist, wirken sich Faktoren, die das Angebot oder die Nachfrage nach kreditfähigen Mitteln verändern und ein neues Gleichgewicht auf dem LF-Markt verursachen, auf die Komponente I der Gesamtnachfrage aus. Dies kann zu Verschiebungen in der Gesamtnachfrage führen und somit das Produktionsgleichgewicht in der Wirtschaft verändern.

Nehmen wir zum Beispiel an, dass ein berichtenswertes Ereignis das Vertrauen der Unternehmen in die Wirtschaft stärkt. In diesem Fall werden die Unternehmen ihre Investitionen bei jedem gegebenen Zinssatz erhöhen, da sie erwarten, dass sich die Wirtschaft in Zukunft gut entwickeln wird. Somit verschiebt sich die Nachfrage nach kreditfähigen Mitteln nach rechts, und die Gleichgewichtsmenge der Investitionen I steigt. Dies führt zu einem Anstieg der I-Komponente der Gesamtnachfrage und verschiebt die Gesamtnachfragekurve nach rechts.

Weitere Lektüre

Aufgrund der Identität zwischen Ersparnis und Investition wissen wir, dass I = S ist, wobei S für Ersparnis steht. Investitionen können als die „Nachfrageseite“ dieser Gleichung betrachtet werden, während Ersparnisse die „Angebotsseite“ darstellen. Daher wirken sich Veränderungen in der Höhe der Ersparnis in der Wirtschaft auch auf die Investitionen und den LF-Markt aus.

Ein IWF-Forschungspapier aus dem Jahr 1990 mit dem Titel „The Role of National Saving in the World Economy“ (Die Rolle der nationalen Ersparnis in der Weltwirtschaft) untersucht eine Vielzahl von Faktoren, die die Sparquote beeinflussen, und geht der Frage nach, warum die Sparquote in den entwickelten Volkswirtschaften im Laufe der Zeit gesunken ist. Insbesondere in Kapitel II werden die Determinanten der Ersparnis sehr detailliert untersucht. Es ist eine sehr nützliche Lektüre für Studenten, die mehr über das Verhalten des Sparens in der Wirtschaft erfahren möchten. Das Papier steht auf der eLibrary-Website des IWF kostenlos zum Download bereit.

Gut zu wissen

Wenn sich Volkswirtschaften nicht in Autarkie befinden, wird der Markt für kreditfähige Mittel durch grenzüberschreitende Kapitalströme beeinflusst. Länder, in denen der Realzins relativ hoch ist, werden tendenziell Kapitalzuflüsse verzeichnen (ceteris paribus), da ausländische Sparer versuchen, von den hohen Zinssätzen in diesen Volkswirtschaften zu profitieren. Länder mit niedrigeren Realzinsen werden dagegen Kapitalabflüsse verzeichnen, da inländische Sparer anderswo bessere Erträge für ihre Ersparnisse suchen.

Diese Kräfte wirken zusammen, um die Zinssätze in ein internationales Gleichgewicht zu drücken. Länder, die Nettokapitalzuflüsse verzeichnen, werden mit einem Abwärtsdruck auf den Realzins konfrontiert, da neue Kreditnehmer aus dem Ausland versuchen, Ersparnisse neben den inländischen Sparern zu „kaufen“. In der Zwischenzeit wird der Mangel an Sparern in Märkten mit niedrigen Realzinsen die Sparer in diesen Ländern dazu veranlassen, höhere Zinsen zu verlangen. Dies wiederum wird Banken und andere Institutionen veranlassen, die Zinsen zu erhöhen, um mehr Sparer anzuziehen.

-

- Assistant Professor / Lecturer Job

- Posted 1 week ago

Assistant Professor of Economics

At Salisbury University in Salisbury, USA

-

- Postdoc Job

- Posted 1 week ago

Postdoctoral Research Associate, PIIRS Postdoctoral Fellowship Program

At Princeton University in Princeton, USA

-

- Assistant Professor / Lecturer Job

- (Remote)

- Posted 1 week ago

Call for Expressions of Interest Tenure-Track Assistant Professor (RTT) in Economics, Management, and Statistics

At IMT School for Advanced Studies Lucca in Lucca, Italien

-

-

Currently trending in USA

Related Items

-

Call for applications - PhD Program at the University of Basel Graduate School of Business and Economics

-

Call for Expressions of Interest Tenure-Track Assistant Professor (RTT) in Economics, Management, and Statistics

-

Special Conference on Trade Wars, Geopolitical Fragmentation and Repercussions for Financial and Monetary Stability

Featured Announcements

Bevorstehende Deadlines

- Aug 14, 2026

- Aug 20, 2026

- Aug 26, 2026

- Aug 30, 2026

- Aug 30, 2026