Termes économiques de A à Z

Marché des fonds empruntables

Read a summary or generate practice questions using the INOMICS AI tool

Le marché des fonds empruntables (parfois appelé "marché des fonds empruntables" en économie) est un concept macroéconomique important. Les fonds prêtables sont le moyen le plus courant de financer les principaux investissements économiques, ce qui entraîne une croissance économique à long terme. C'est également un concept important parce qu'il montre une façon de déterminer le taux d'intérêt (réel).

Le marché des fonds prêtables est un marché qui se comporte de la même manière qu'un marché de produits typique que les étudiants étudient en microéconomie, avec des courbes d'offre et de demande et tout le reste. Dans ce cas, le "produit" est un montant de fonds prêtables. Mais que sont exactement ces fonds, pourquoi sont-ils importants et comment contribuent-ils à déterminer le taux d'intérêt ?

Définition des fonds prêtables

Les fonds prêtables sont des sommes d'argent épargnées par les prêteurs et mises à la disposition des emprunteurs. Lorsqu'une entreprise ou un particulier souhaite réaliser un investissement important, comme la mise à niveau de son logiciel de production ou l'achat d'une maison, il doit généralement contracter un prêt pour pouvoir réaliser cet investissement. Ces emprunteurs recherchent alors un prêteur auprès duquel ils peuvent contracter un prêt. Dans l'économie moderne, ce processus est généralement facilité par des organisations telles que les banques, qui aident à mettre en relation les épargnants et les emprunteurs.

Comme pour tout autre marché, il existe une offre d'épargne disponible pour l'emprunt - ou en d'autres termes, des fonds prêtables - et une demande d'emprunt de ces fonds. L'équilibre est normalement atteint lorsque la quantité offerte et la quantité demandée d'un bien sont égales l'une à l'autre à un certain prix. Mais quel est le prix d'un prêt ?

Lorsque de nombreux nouveaux emprunteurs commencent à demander des prêts, le prix de l'emprunt augmente, ce qui signifie que le taux d'intérêt augmente. Mais lorsqu'il y a plus de prêteurs que d'emprunteurs, les prêteurs doivent réduire le prix des fonds prêtables qu'ils proposent afin d'entrer en concurrence avec les emprunteurs, ce qui fait baisser le taux d'intérêt.

Le marché des fonds prêtables peut être représenté graphiquement comme le marché d'un bien ou d'un service "typique".

Graphique du marché des fonds prêtables

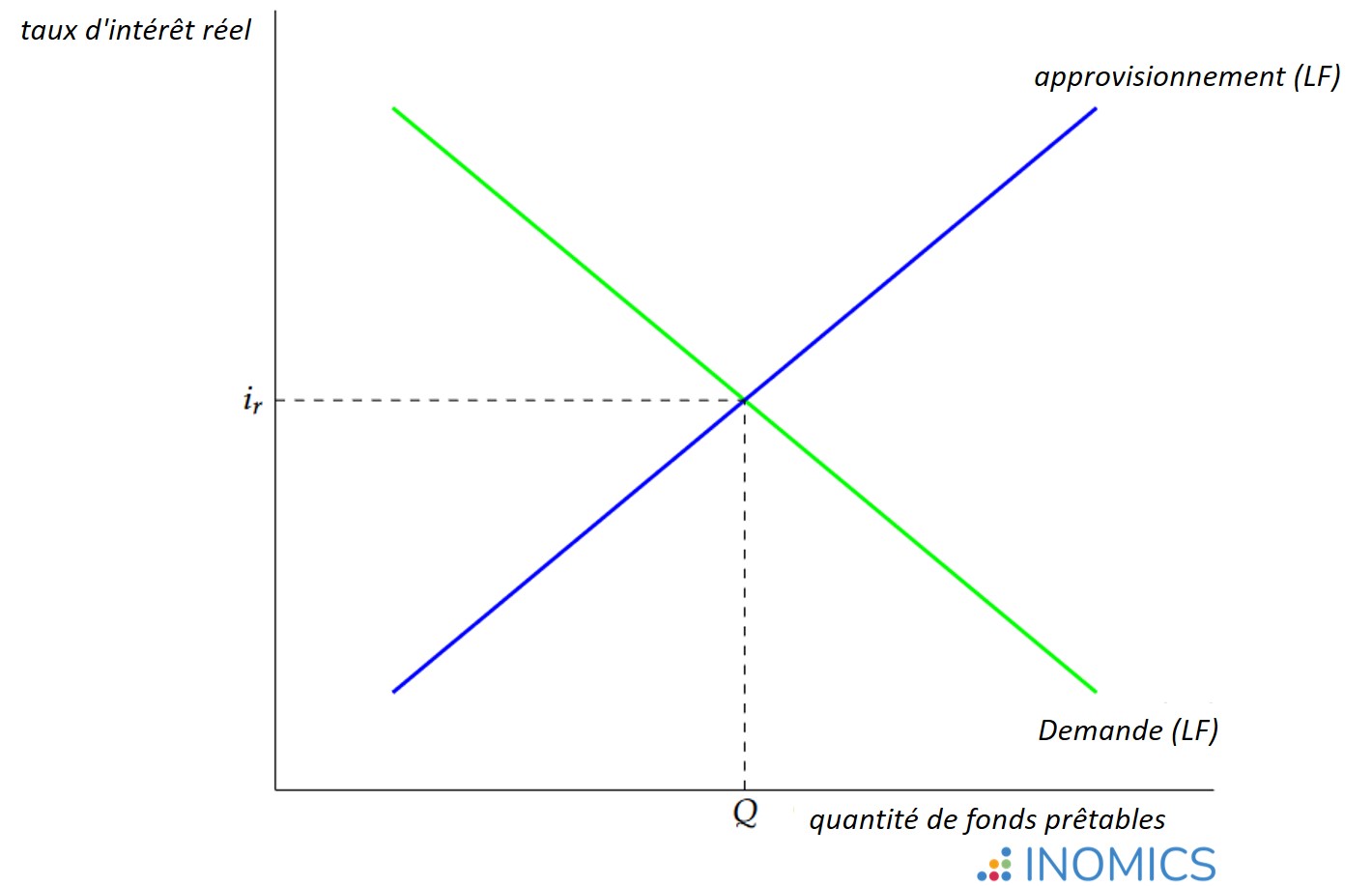

Figure 1 : équilibre sur le marché des fonds prêtables (LF)

La figure 1 illustre le marché des fonds prêtables à l'équilibre. Tout d'abord, il convient de noter que la courbe d'offre et la courbe de demande représentent ici l'offre et la demande de fonds prêtables (en abrégé LF). Sur l'axe vertical se trouve le taux d'intérêt réel, qui est le prix des fonds prêtables. L'axe horizontal représente la quantité de fonds demandés et fournis.

Ce marché fonctionne de la même manière qu'un marché typique pour un bien ou un service traditionnel en microéconomie. L'équilibre est atteint lorsque la quantité demandée et la quantité offerte de fonds prêtables sont égales à un prix donné pour ces fonds (le taux d'intérêt).

Les fonds prêtables sont un élément important de l'identité épargne-investissement en économie également. En bref, cette identité stipule que la quantité de fonds utilisés pour l'investissement doit être égale au montant de l'épargne dans l'économie. Il est à noter que cette identité est toujours vraie car les fonds utilisés pour un prêt sont reconditionnés à partir de l'épargne.

Le lecteur peut se demander si cela signifie que le marché des FL est toujours en équilibre. Ce n'est pas le cas ; le marché du FL peut être en déséquilibre. Par exemple, un déplacement vers la droite (augmentation) de la demande de BF sans augmentation correspondante de l'offre entraînera finalement une augmentation du taux d'intérêt réel et de la quantité de fonds prêtables "échangés". Alors que l'économie atteint un nouvel équilibre, l'identité épargne-investissement continue de se maintenir par définition, car les investisseurs, avec leur demande accrue, proposent de payer des taux d'intérêt plus élevés pour obtenir des prêts pour les projets qu'ils souhaitent désormais financer (ou les fournisseurs réalisent qu'ils peuvent augmenter les taux, ce qui attire davantage d'épargnants).

Évolution du marché des LF

Cela soulève la question suivante : qu'est-ce qui fait varier l'offre ou la demande de fonds prêtables ?

Tout facteur modifiant le comportement d'épargne ou d'investissement à un taux d'intérêt donné modifiera l'équilibre du marché des fonds prêtables en modifiant soit l'offre (épargne), soit la demande (investissement) de fonds prêtables. Par exemple, le déplacement vers la droite de la demande de fonds prêtables ci-dessus pourrait avoir été causé par une augmentation de la confiance des entreprises dans l'économie, les incitant à rechercher davantage de financement pour leurs investissements, même si les taux d'intérêt n'ont pas changé.

Parmi les facteurs susceptibles de modifier l'équilibre du marché des fonds prêtables, on peut citer, entre autres, les suivants :

- Confiance accrue des consommateurs et des entreprises (augmentation de la demande de fonds prêtables)

- Changement des politiques gouvernementales qui influencent l'épargne (par exemple, modification des droits de succession, des pensions)

- Introduire des mesures d'incitation à l'investissement, telles que des subventions ou des crédits d'impôt pour les investissements (augmentant la demande de fonds prêtables)

- Augmentation de la croissance économique (une économie plus importante signifie plus d'investissements, ceteris paribus)

- La banque centrale mène des opérations d'open market ou d'autres politiques monétaires (par exemple, la banque centrale peut réduire l'offre de fonds prêtables en réduisant la masse monétaire).

- Les changements dans la balance du commerce international (par exemple, un excédent commercial entraînant des entrées de capitaux augmente le montant de l'épargne dans l'économie nationale).

- Changements dans la répartition par âge de la population (les travailleurs vieillissants ont tendance à moins épargner pour l'avenir)

- Modification des anticipations d'inflation future (une inflation future anticipée plus élevée réduit l'offre d'épargne aujourd'hui, et vice-versa, tant que l'effet Fisher ne se vérifie pas).

En bref, la demande de fonds prêtables se modifie lorsque les projets d'investissement deviennent plus ou moins attrayants, même si le taux d'intérêt réel n'a pas changé. De même, l'offre de fonds prêtables varie lorsque l'épargne devient plus ou moins intéressante, même si le taux d'intérêt n'a pas changé.

Le marché des FL et la demande globale

La politique monétaire consiste souvent à faire pression sur les taux d'intérêt pour qu'ils se rapprochent du taux d'intérêt cible de la banque centrale. Les banques centrales tentent d'atteindre leur taux d'intérêt cible par le biais de divers instruments, tels que l'achat et la vente de titres ("opérations d'open market" ou marché ouvert).

Les mesures de politique monétaire ont également des conséquences sur la demande globale. En fait, de nombreux facteurs qui affectent la demande globale affectent également le marché des fonds prêtables. Rappelons que la formule de la demande globale est Y = C + I + G + NX, où Y représente la production, C les dépenses de consommation, I l'investissement, G les dépenses publiques et NX les exportations nettes.

Les facteurs qui modifient la demande globale sont des facteurs qui modifient une ou plusieurs de ses composantes : C, I, G ou NX. Il est clair que l'investissement I étant une composante essentielle de l'équation de la demande globale, les facteurs qui modifient l'offre ou la demande de fonds prêtables et provoquent un nouvel équilibre sur le marché des fonds prêtables affecteront la composante I de la demande globale. Cela peut entraîner des changements dans la demande globale et donc modifier la production d'équilibre dans l'économie.

Supposons, par exemple, qu'un événement digne d'intérêt renforce la confiance des entreprises dans l'économie. Dans ce cas, les entreprises augmenteront leurs investissements pour un taux d'intérêt donné, car elles s'attendent à ce que l'économie se porte bien à l'avenir. Ainsi, la demande de fonds prêtables se déplace vers la droite et la quantité d'investissement d'équilibre I augmente. Cela entraîne une augmentation de la composante I de la demande globale et déplace la courbe de demande globale vers la droite.

Pour en savoir plus

En raison de l'identité épargne-investissement, nous savons que I = S, où S représente l'épargne. L'investissement peut être considéré comme le "côté demande" de cette équation, tandis que l'épargne est le "côté offre". Par conséquent, les changements dans le montant de l'épargne dans l'économie auront un effet sur l'investissement et sur le marché des LF.

Un document de recherche du FMI datant de 1990, intitulé "The Role of National Saving in the World Economy" (Le rôle de l'épargne nationale dans l'économie mondiale), examine divers facteurs qui influencent le taux d'épargne et explore les raisons pour lesquelles le taux d'épargne a chuté au fil du temps dans les économies développées. Le chapitre II, en particulier, examine en détail les déterminants de l'épargne. Il s'agit d'une lecture très utile pour les étudiants désireux d'en savoir plus sur le comportement de l'épargne en économie. Le document peut être téléchargé gratuitement sur le site de la bibliothèque électronique du FMI.

Bon à savoir

Lorsque les économies ne sont pas en autarcie, le marché des fonds prêtables est affecté par les flux de capitaux transfrontaliers. Les pays où le taux d'intérêt réel est relativement élevé auront tendance à connaître des entrées de capitaux (toutes choses égales par ailleurs), les épargnants étrangers tentant de profiter des taux d'intérêt élevés dans ces économies. Dans le même temps, les pays où les taux d'intérêt réels sont plus bas connaîtront des sorties de capitaux, les épargnants nationaux cherchant à obtenir un meilleur rendement de leur épargne ailleurs.

Ces forces se combinent pour pousser les taux d'intérêt vers un équilibre international. Les pays qui connaissent des entrées nettes de capitaux seront confrontés à une pression à la baisse sur le taux d'intérêt réel, car les nouveaux emprunteurs étrangers cherchent à "acheter" de l'épargne aux côtés des épargnants nationaux. Dans le même temps, le manque d'épargnants sur les marchés à faible taux d'intérêt réel incitera les épargnants de ces pays à exiger des taux plus élevés. À leur tour, les banques et autres institutions seront incitées à relever leurs taux pour tenter d'attirer davantage d'épargnants.

-

- PhD Candidate Job

- Posted 5 days ago

PhD Position in Macroeconomics

At Institute of Economics, University of Hohenheim in Stuttgart, Allemagne

-

- Professor Job

- Posted 2 weeks ago

Full-time Faculty Position in Economics (Microeconomics and Applied Microeconomics)

At Musashi University in Tokyo, Japon

-

- Event, Conference, PhD Candidate Job

- Posted 2 weeks ago

Tor Vergata Ph.D. Conference in Economics

At University of Rome Tor Vergata in Rome, Italie

Currently trending in États-Unis

Related Items

-

Call for applications - PhD Program at the University of Basel Graduate School of Business and Economics

-

PhD in Economics and Finance, University of Verona, Italy (six positions available)

-

Associate professorship(s) in the fields of accounting and finance at Department of Business Development and Technology

Échéances à venir

- juil 29, 2026

- juil 31, 2026

- juil 31, 2026

- Août 01, 2026

- Août 01, 2026